|

|

“第3の成年後見”福祉型信託に注目 確実に受益者支援、財産承継 |

|

|

|

約3年前に施行された新信託法で高齢者などの財産管理と生活支援を行うことを目的に取り入れられた福祉型信託。高齢社会の進展で成年後見制度が必要とされる中、“第3の成年後見”として同制度を補完する役割を果たしている。 約3年前に施行された新信託法で高齢者などの財産管理と生活支援を行うことを目的に取り入れられた福祉型信託。高齢社会の進展で成年後見制度が必要とされる中、“第3の成年後見”として同制度を補完する役割を果たしている。

法務省民事局が出した成年後見制度のパンフレット、その表紙には「知的障害を持つわが子。親のわたしたちが死んだ後も子どもの生活・財産管理を安心して託せます」という文章が書かれている。

「この内容は、見方を変えれば信託法が定める遺言信託(遺言公正証書)で作成する内容そのもの」と話すのは、蒲田公証役場(TEL.03・3738・3329)公証人の遠藤英嗣さん。

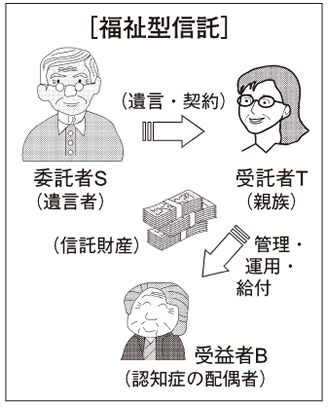

成年後見制度と信託法はその役割と機能が似通っており、福祉型信託は法定後見、任意後見に続く“第3の成年後見制度”と考えられるという。しかし、まったく同じではなく、「信託にあるのに成年後見にないものは『財産の承継』機能」と、遠藤さんは指摘する。「承継」とは、次の相続人や第三者に財産を帰属させること。福祉型信託では、受益者のために委託者が受託者に遺言や契約で信託財産の管理と運用、それに受益者への給付を委託(図を参照)。その後、受益者が死亡し残余財産があった場合、これを親族や第三者に承継(帰属)させることになる。

これを実際にあった相談事例で見てみよう。父親は認知症の妻に金融資産を残したいが妻は財産管理ができず、お金に困っている息子(長男)にいつも所持金を持っていかれている。そこで、父親は妻に残す1000万円を娘(長女)に預け、そこから必要に応じて生活費や医療費を渡してくれるよう頼んだ。父親はこの内容で、公証役場に行き、公正証書で遺言信託にした。

すると、委託者(父親)の死亡後、父親の残した1000万円は受託者である長女名義で信託財産として管理されるが、これは長女の財産ではなく、また受益者である母親の所有にもならず、父親の遺言通り必要に応じて長女から母親にお金が渡されることになる。

本来なら、夫の資産は夫が死亡すれば妻や子どもに相続されるが、信託法では相続させずに委託者による信託行為の範囲で財産が管理され、処分されることになる。

「こうしたケースではトラブルが発生しやすかった」と遠藤さん。「新信託法ができるまでは、負担付き遺贈や負担付き遺産分割で受益者(この場合、母親)の生活支援や財産の運用が行われてきた。しかし、母の生活費を託された子どもは母以上に自分が大切。それで、お金だけもらって母親は弟や妹に預けてしまうことがよくあった」という。

新信託法では、定めがない限り受託者(親族)は報酬を受け取ることができない。また、受託者に信託監督人を付けることもできる。委託者(父親)にとって自分がいなくなった後で、残された受益者(妻)が安心して生活できる制度として利用しやすい。

ただし、信託方法の1つ、信託契約に際しては委託者の能力が衰えることに備える必要がある。委託者が高齢になれば、受託者を監督し適切に信託制度を運用するには限界がある。「そういう場合を想定し、任意後見人を付けることで信託制度の目的が達成される」と遠藤さんは言う。 |

| |

|